来源丨综合搜狐财经、科技金融在线

3月19日晚间,“零售之王”招商银行披露2020年年报,数据显示,全年实现净利润979.59亿,同比增长4.86%,总资产为83614.48亿,同比增长12.73%,不良贷款金额536.15亿,增长2.56%,不良贷款率为1.07%,比2019年底减少了0.09个百分点。在不良贷款余额,信用卡不良激增。

新增不良中信用卡占比6成

作为零售业务领先同业的“零售”大行,报告期内,招行的零售贷款业务受疫情冲击较明显。

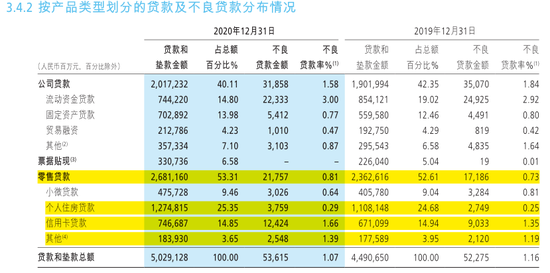

截至报告期末,零售贷款占比53.31%,较上年末上升0.70个百分点;不良贷款余额217.57亿元,较上年末增加45.71亿元,不良贷款率0.81%,较上年末上升0.08个百分点。

除小微贷款外,其他零售品种贷款不良均有所上升。 2020年招行新生成不良贷款561.43亿元,同比增加119.28亿元。其中,仅信用卡新生成不良贷款便高达324.41亿元,占比高达57.78%。

2020年招行新生成不良贷款561.43亿元,同比增加119.28亿元。其中,仅信用卡新生成不良贷款便高达324.41亿元,占比高达57.78%。

同时,据招行年报内容,信用卡风险的快速上升,也是其不良贷款生成额、不良贷款生成率均上升的主因。

2020年信用卡贷款余额为7466.87亿,同比增长了11.26%,不良贷款率为1.66%,同比增长了22.96%。这已经是连续两年信用卡不良贷款率攀升,2019年同比增长了21.62%。

招行将零售业务不良贷款率上升归结为疫情影响,称消费金融全行业风险整体继续上升,资产质量管控面临较大挑战。受疫情冲击影响,2020年上半年消费信贷业务入催规模及入催率上升较快,逾期及不良均出现阶段性增加。

个人住房贷款超标

公司贷款在全部贷款中的占比进一步下降,从2019年的42.35%下降到40.11%。零售贷款占比从52.61%上升到53.31%。 在公司类贷款中,房地产行业贷款为3907.92亿,占全部贷款的7.77%,比2019年下降了0.43个百分点。招行预计,2021年,受“三道红线”融资新规和商业银行房地产贷款集中度管理等监管新政影响,预计部分杠杆率高、有息负债沉重、三四线城市项目占比高的房地产企业融资能力和回款情况可能变差,资金压力可能增大。

在公司类贷款中,房地产行业贷款为3907.92亿,占全部贷款的7.77%,比2019年下降了0.43个百分点。招行预计,2021年,受“三道红线”融资新规和商业银行房地产贷款集中度管理等监管新政影响,预计部分杠杆率高、有息负债沉重、三四线城市项目占比高的房地产企业融资能力和回款情况可能变差,资金压力可能增大。

零售贷款中,个人住房贷款为12748.15亿,在全部贷款中占比为25.35%。

此前央行与银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,对银行对房地产行业贷款做出限制,包括招商银行在内的股份制银行个人住房贷款余额占贷款余额的比例上限为20%。按照通知要求,招商银行有4年时间的调整过渡期。

招商银行表示,2021年,受“三道红线”融资新规和商业银行房地产贷款集中度管理等监管新政影响,预计部分杠杆率高、有息负债沉重、三四线城市项目占比高的房地产企业融资能力和回款情况可能变差,资金压力可能增大。

“招行将持续对房地产客户及区域资产结构进行调整,聚焦中心城市和战略客户,预计在宏观环境及产业政策无重大变化的情况下,房地产领域资产质量将保持相对平稳。”招商银行副行长兼财务负责人王良预计,房地产按揭贷款和房地产开发贷款均属“高定价”贷款,招商银行会按照监管部门的要求,适当的管控住房按揭贷款和房地产贷款的增量和增速,但这会对贷款定价水平产生影响。

不过,招行首席风险官朱江涛表示,房地产集中度新规对于招行的总体影响可控,后续招行将按照房地产集中度管理的监管要求,加快内部资产结构的调整。

2020年共处置549亿不良

针对去年疫情之下不良压力上升,招行也加大了不良资产的处置力度。去年全年,招商银行共处置549.29亿元。

其中,常规核销304.38亿元,不良资产证券化121.23亿元,清收108.32亿元,通过抵债、转让、重组上迁、减免等其他方式处置15.36亿元。

另外,收回以前年度核销贷款87.81亿元。

王良表示,去年年底银保监会和财政部下发了关于加大不良资产确认处置的通知,其中包括对理财不良资产处置的办法,所以按照监管的要求,去年凡是确认的能够回表的都尽量全部回表。

“另外,信用卡贷款去年呈现风险高发,今年风险仍会处于相对的高位,所以招行对信用卡客户准入、对信用卡贷款增速都会做调整。”

最后,为了回馈广大粉丝支持,所有通过邓行长公众号开通证券账户的粉丝,直接默认超低佣金,股票万1.5,基金万1.0,无任何套路。