2020年,监管部门创新中小银行资本补充方式,从当年新增专项债限额中划出2000亿额度,专项债用于注资中小银行。随着近期地方预算报告及部分中下银行专项债发行,专项债额度如何分配至18省份、注资方式、如何退出等问题陆续揭晓。

额度分配与地区经济、财政实力关系弱化

2020年7月,国务院常务会议指出,在2020年新增地方政府专项债限额中安排一定额度,允许地方政府依法依规通过认购可转债等方式,探索合理补充中小银行资本金的新途径。优先支持具备可持续市场化经营能力的中小银行补充资本金,增强其服务中小微企业、支持保就业能力。

21世纪经济报道去年7月独家报道,补充中小银行资本金的2000亿专项债额度已下达。共18个省份获得该额度,平均每个省份约111亿。

具体看:

东部地区5席:天津、河北、浙江、山东、广东

东北地区3席:辽宁、吉林、黑龙江

中部地区4席:山西、江西、河南、湖北

西部地区6席:内蒙古、广西、四川、云南、陕西、甘肃

近期随着地方预算报告及部分中下银行专项债发行,各省份获得的额度得以揭晓。据21世纪经济报道记者统计,目前除云南、黑龙江外,其他省份的额度已经披露。

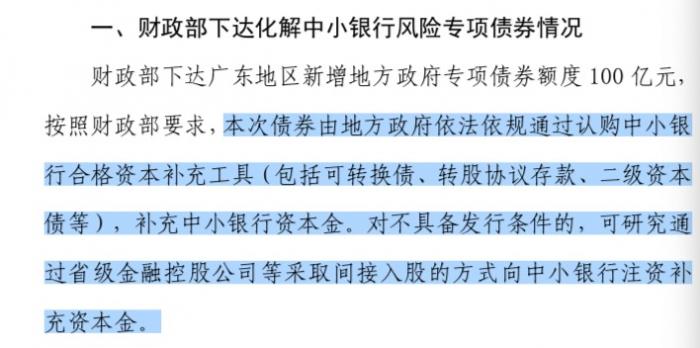

比如广东省财政厅披露,财政部下达广东地区2020年新增地方政府专项债务限额100亿元,要求专项用于化解中小银行风险。广东地区100亿专项债务限额编入政府性基金预算,全部用于省本级支出。债券按照各高风险农合机构资金缺口、所在地实际需求及帮扶机构出资情况分配,主要用于定向帮扶高风险农合机构推进风险化解及机制转换工作。

据21世纪经济报道记者整理,16个已经披露额度的省份中,河南获得的额度最多,为257亿,其次为内蒙古(162亿),最少的为湖北省(37亿)。详细情况如下图:

《新增地方政府债务限额分配管理暂行办法》明确:“新增限额分配应当体现正向激励原则,财政实力强、举债空间大、债务风险低、债务管理绩效好的地区多安排,财政实力弱、举债空间小、债务风险高、债务管理绩效差的地区少安排或不安排。”

换言之,经济实力较强的地区往往新增专项债分配额度更多。但从前述各省份分配额度可以看出,中小银行专项债额度分配与地区经济、财政实力关系弱化。

从发行来看,广东、山西、浙江、广西、内蒙古、四川等六省份完成中小银行专项债发行,其中内蒙古已发行额度为85亿,剩余77亿尚待发行。

3月9日,四川发行114亿专项债,专项用于补充四川省内4 家城市商业银行、10 家农村信用合作联社及7家农村商业银行的资本金。Wind信息显示,四川中小银行专项债中标利率均较下限上浮25BP,投标倍数超19倍。

四种注资方式

根据国常会安排,专项债注资中小银行的方式为认购可转债,但后续方式有所拓宽。

广东省预算报告披露,按照财政部要求,本次债券由地方政府依法依规通过认购中小银行合格资本补充工具(包括可转换债、转股协议存款、二级资本债等),补充中小银行资本金。对不具备发行条件的,可研究通过省级金融控股公司等采取间接入股的方式向中小银行注资补充资本金。

因此,可以看出专项债注资中小银行的方式主要分为四种:认购可转债、认购二级资本债、认购转股协议存款、金控公司间接入股。下面依次分析:

1.认购可转债

可转债作为一种混合型融资工具,自身兼具股性与债性,主要可用于补充商业银行核心一级资本。商业银行可转债发行主体均是上市银行,其评级较高,一般都是AA+级以上,且耗时较长。目前已发行的中小银行专项债尚无此类案例。

2.认购二级资本债

二级资本工具只能用于二级资本的补充,无法满足一级资本达标的需要。二级资本债发行主体资质虽然没有可转债要求高,但仍需达到一定评级。

“能上市的银行还相对好些,不能上市的渠道很少,能发二级资本债就不错了。以前二级资本债大多采用交叉购买的方式。”江苏地区某农商行金融市场部负责人表示。

3.认购转股协议存款

业内人士认为,如果不考虑存款保险的因素,协议存款和普通债券的性质相差不大,都需要双方约定利率和期限等。既然债券可以设置触发转股条件,协议存款理论上同样可以设置类似的触发条件,也可以作为一种新型资本补充工具。

目前,广西、内蒙古、四川三省份采取该模式,可补充中小银行其他一级资本。比如以四川方案中的遂宁农商行为例,该项目由四川省发行地方政府专项债券后,通过向遂宁市财政局拨付3亿元,由遂宁市财政局通过转股协议存款形式注入遂宁农商银行,以补充遂宁农商银行的资本金。

注资原则上计入遂宁农商银行其他一级资本,进而增加风险资产、资产总额、增加投放,通过金融杠杆,获得更高资金收益。专项债债券期限为10年,每年按期付息,前5年为宽限期,宽限期内不偿还本金,宽限期过后按照逐年等额还本方式,每年偿还本金的20%,逐步、平稳退出。

4.金控公司间接入股

间接入股是指财政部门通过地方金控平台向商业银行注资。目前广东、山西、浙江采取的间接入股模式,通过实施主体(分别是广东粤财控股、山西金控、温州金融资本)间接入股补充中小银行核心一级资本。

比如浙江方案中,50亿元专项债将通过温州市国有金融资本管理有限公司间接入股温州银行。

“现在地方中小银行主要由地方政府持股,解决资本金问题首先得地方政府想办法。由地方发债去注资,可以解决激励兼容、权责对等的问题。”一位长期从事银行业研究的专家称,“用专项债注资是一个相对比较对称的方式,可以强化地方政府在风险管控方面的责任。”

中共中央、国务院2018年8月印发的《关于完善国有金融资本管理的指导意见》指出,国务院授权财政部履行国有金融资本出资人职责,地方政府授权地方财政部门履行地方国有金融资本出资人职责。

在近年的中小银行风险处置事件中,地方落实属地风险处置责任,其中地方国有资本股东则作为政府方代表受让部分股权。如哈尔滨银行风险暴露后,哈尔滨经济开发投资公司、黑龙江省金融控股集团受让了部分股份。

专项债如何退出?

专项债仍是债务型工具,有一定的期限,面临着到期偿还、退出的问题。去年7月的国常会提出,加强监管和全过程审计监督,对专项债合理补充资本金建立市场化的到期及时退出机制,严防道德风险。

中小银行专项债注资均设置了退出条款。目前发行的几期中小银行专项债均为10年期,无论是间接入股还是可转股协议存款模式,均设置了退出条款和期限,宽限期五到八年不等,10年期满以后安全退出。

从六省份方案看,专项债退出的方式为转让其相对应的股份。比如广东方案中,专项债注资的同时,广东省农村信用社联合社或广东省深化农合机构改革工作领导小组办公室一对一指定四家战略合作伙伴银行,一方面支持筹资中小银行全面转化经营机制,配合粤财控股做好资金运营管理工作;另一方面在债券还本宽限期后,参与粤财控股所持有的中小银行股份的市场化转让。市场化转让主要通过现有股东收购、战略合作伙伴收购、IPO后公开出售股份、自有资金回购股份等方式实现。

再如四川省自贡银行提出了三种途径:

一是建立自贡银行“固定费用”支付机制。经法定程序(自贡银行股东大会)建立专项债券每年“固定费用”支付机制。

二是引入战略投资者机制。积极引入各类战略投资者,通过股权转让方式筹措资金偿债。

三是建立国有企业“股权收购”激励机制,鼓励市属国有企业筹资持股。

前述银行业专家称,有些经济发达的省份实际都不用发专项债注资,本身国资平台运营不差,有足够的资金可以注资中小银行。因此对专项债的退出不必担心,首先有股权收益;退一步讲,如果到期收益不足,国资平台可以通过自有资金受让原专项债对应的股权。